日本語

日本語スリランカ税制:投資、その他の所得

スリランカ税制ご無沙汰ですみません。消費税のインボイス制度が来年10月から始まるにあたって、自分の勉強のためも兼ねて、在日の英語使用者の方向けにQ&Aの英語版を作成していて、そんなこんなでご無沙汰になってしまいました。

先日JETROスリランカ局長の話を聞くことができました(ウエブセミナーで)。ニュースでは悲惨な話しかクローズアップされていませんが、実際はそろそろスリランカに渡航できそうな雰囲気です。

スリランカには74社の日本企業が進出されていますが、ほとんどは撤退は考えておらず、しばらくするとよくなるだろうという展望で現状を維持されているとのこと。

それでも売上はゼロで、とても耐えていらっしゃるとのことでした。

秋には一度訪問してみようかなぁと思ってみたり(年を越したら確定申告で時間がタイトになるので)。でも行って帰ってくるのに25万円かかるんですよね。。。今の私には厳しいところもありながらも、8割方行こうかと考えています。

もうすぐスリランカ政府が発表する予算案に注目だそうです。

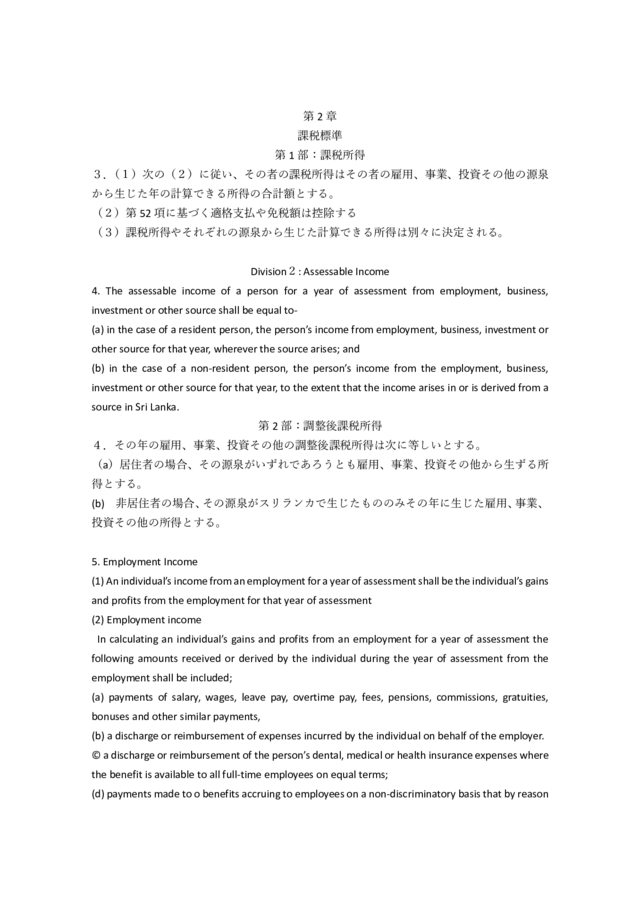

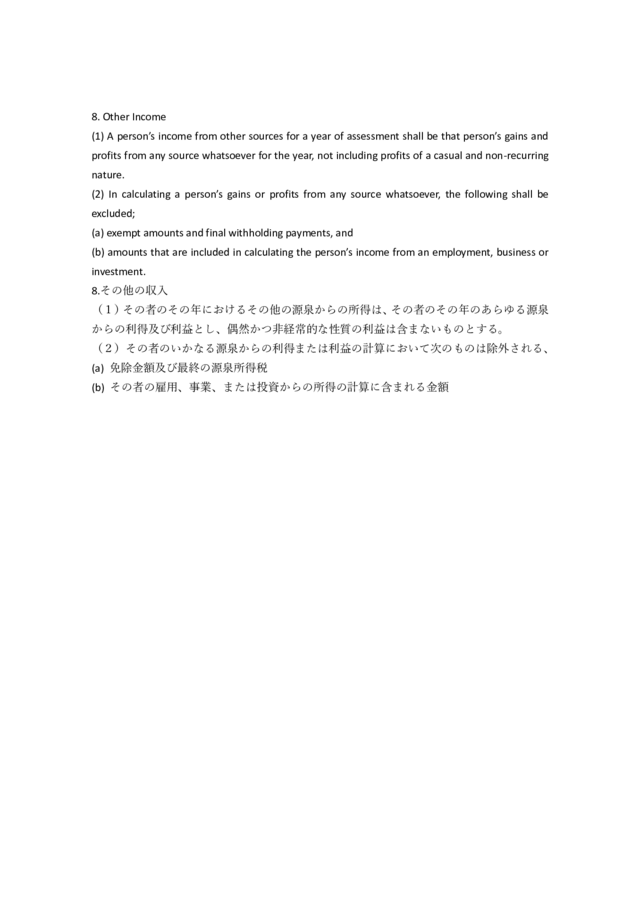

さて本日は、投資所得とその他の所得についてです。

投資所得には、投資からの所得ですが、配当、利息、年金、保険、ロイヤリティなどで事業に含まれないものとなります。またその他の所得は、給与でも投資でもない所得となりますが、偶然かつ非経常的な性質のものは含まれないとなります。この偶然かつ非経常的な性質のものって何なんだ?ですが。日本では、恩給、扶養されるために必要な金品、心身損害、事故により取得する損害賠償金、低所得者給付金などが非課税となりますが、

法人については、偶然でも非経常的でもすべてが課税対象となることから、ここらあたりが少し違うのかもしれないです。