日本語

日本語インボイス制度、Q17登録の取り消し

私は日本に住んでいる外国人の税務をしています。特に米国籍あるいは米国市民権を持つ人は居住地国がどこであっても米国に申告しなければならないので、米国の申告をしてくれるパードナーと一緒にクライアントの確定申告をしています。(ある一定以上の所得の方のみですが)

先日IRAについての確認がありました。IRAはIndividual Retirement Accountで文字通り老後の生活のためのもので、老後になるまではその運用益は課税されず、例えば70歳などになると強制的にIRAを取りくずす仕組みとなっています。取り崩す、つまり自分の手元にお金が入るとそこで初めて課税が起こります。

今までIRAについてもやがかかったような感じでしたが、やっとクリアになりました。IRAは日本でのNISAによく似ています。運用益には課税されないところが。しかしNISAは取りくずときにも非課税となります。

IRAの違いは取り崩したときの収入がIRAでは雑所得(公的年金)となります。

IRAを積み立てるときに、積み立てたお金をdeduction 所得控除とするか、所得控除としないかの選択があります。多くは所得控除を選択しますが、その選択をした場合、取り崩すときにその全額が課税の対象となります。所得控除を選択しなかった場合は、積立たお金は単なる自分のお金であることから、取り崩した金額のうち運用益に対応する部分のみ課税の対象となります。

ということが先日はっきり理解できました。米国には様々な金融商品があり、それが日本ではどのような課税になるのかが悩むところでありますが、IRAがはっきり理解できたことはとても自信になりました。

10年以上かかわってきてやっと理解できたというお恥ずかしいかぎりです。時間かかりました。

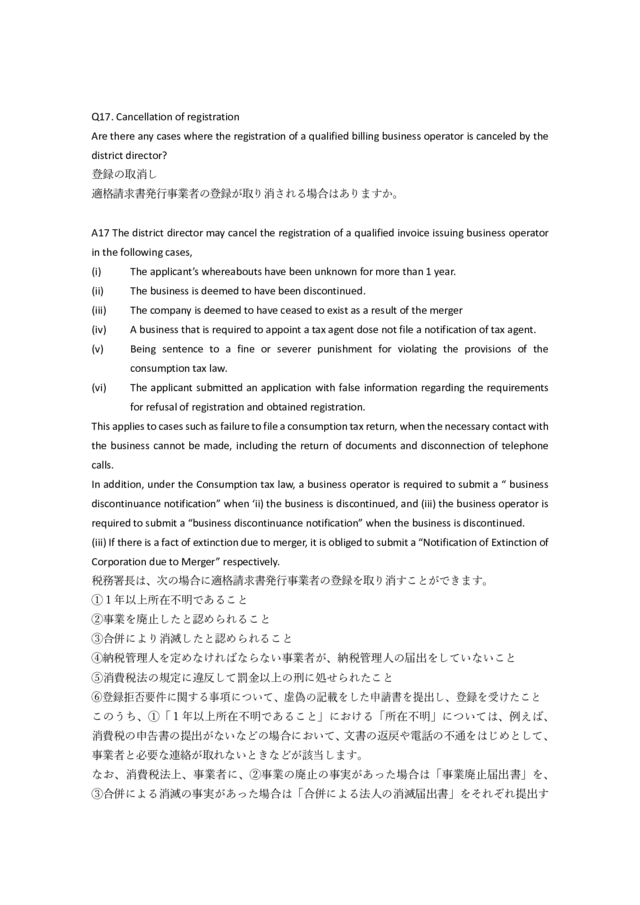

さて本日はQualified Invoice Q17, 登録の取り消しについてです。

これは自分からやめたいではなく、税務署から使用禁止を言われる場合のことです。

通常は禁止を言われることはありませんが、次の場合には取り消しの決定がされます。

- 所在不明

- 事業廃止

- 合併消滅

- 納税管理人不在

- 虚偽の記載

虚偽の記載を除いてすべて、連絡取れないなどの理由に該当した場合は税務署の方で取り消しの決定がされます。当然といえば当然です。

虚偽の記載も当然ですね。