日本語

日本語インボイス制度Q18, 免税事業者に該当した場合

昨日は友人たちと中華料理を食べました。電車で行ったのですが、電車の中で以前の関与先の社長さんがおられて声をかけました。「お元気でしたか」と尋ねると「元気じゃない」とのこと。会社も大変だけど、ご自身の体も大変で辛そうでした。年配の方なので心配です。でも久しぶりに会えてよかったです。車で行こうかと思っていましたが、電車にしてよかったです。さて友人たちとはそれぞれの現況報告で盛り上がりました。世の中盛り下がる話が多い中、将来について熱く語っていたのが印象的です。私も最近少し持ち直してきたので突拍子もない将来の夢など語っておりました。

さて本日はQualified Invoice Q18 免税事業者となった場合です。

適格請求書発行事業者が免税事業者となった場合、つまり2年前の売上高が1000万円以下となった場合であっても、一度適格請求書発行事業者に登録した以上、免税事業者になることはできません。免税事業者になりたい場合には、なりたい事業年度末日より30日以上前に登録の取り消し申請を行う必要があります。詳細はQ14を参照ください。

このインボイス制度、免税事業者が一番複雑ですね。課税事業者はほぼ今までと変わりがないので良いのですが、免税事業者自身が行うこと、また相手方の免税事業者への対応など苦慮するところが満載です。

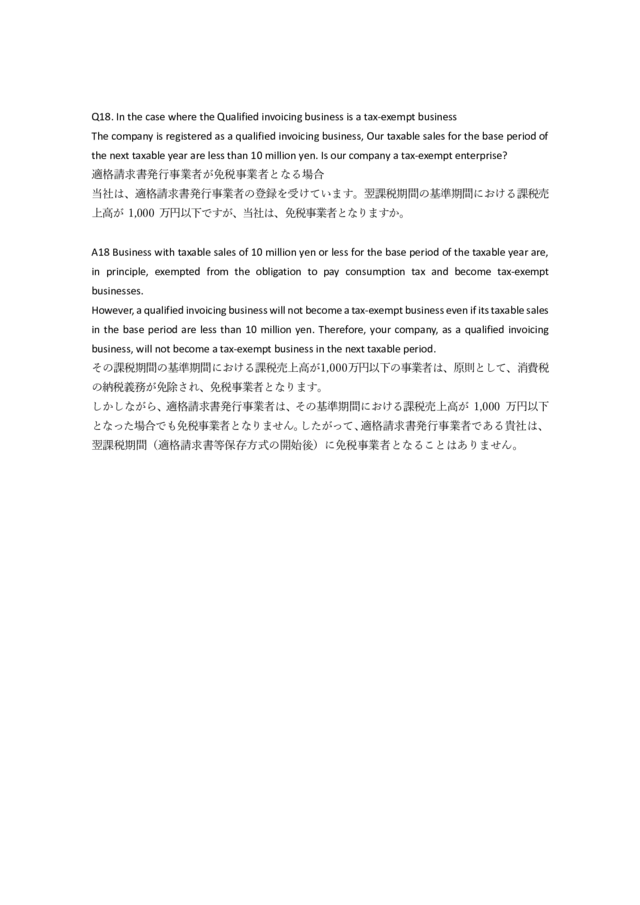

詳細は下記の添付をご参照ください。

ありがとうございました。